住宅ローンの申請は住宅購入と並行してスムーズに行おう!手順別6ステップ

住宅の購入にあたり、本当に1番したいことは、「どういう家に住みたいのか」の夢を膨らませること。

しかし、実際には金額が1番気になってしまうことが多いのではないでしょうか。

そこで今回は、住宅ローンの流れを8つのステップ別にお伝えしていこうと思います。それでは目次から。

◆目次

- まとめ

◆そもそも住宅ローンってなんなの?

あれ、抵当ってなんだ?抵当とは・・・

権利や財産を、借金などの保証にあてること。また、そのもの。担保。かた。「家を―に入れる」 「_権」とはその権利である。

つまり家を新築で建てる時に組む住宅ローンとは、建つ前の家を担保として金融機関からお金を借りられるものです。なので、ないとは思いますが、万が一の場合はその家の所有権は金融機関のものになってしまいます。

◆住宅ローンを組む際に主に必要なものは?

- 本人、家族全員が記載された住民票

- 印鑑証明書(地元の市区町村の役所で取得する)

- 印鑑証明書に使用した実印

- 本人確認書類(運転免許証や健康保険証など)

- 収入証明資料(源泉徴収票、確定申告書、住民税課税決定通知書など)

- 対象となる物件の詳細資料(住宅会社が手配してくれることが多い)

- 残高確認ができるもの(預金口座通帳など)

ほかにも、見積書や契約書、建築確認の書類なども必要ですが、こちらは本文でご説明します。

1.住宅ローンの情報を集めてみよう

実は、検索エンジンで「住宅ローン」と検索すると1千万件もヒットします。そのため、自力でその中から探すのはかなり骨が折れます。

もちろん住宅会社の方の紹介先のほうが楽で手っ取り早いのですが、実は自分で探したほうが金利が安かったり、自分に合った会社が探せたりします。(もちろん住宅会社によって差はあります)

よくおすすめされているのは、

「Yahoo!ファイナンス」

「MSNマネー」

「goo 住宅・不動産 住宅ローン」

などの、読みやすさを重視しているポータルサイト等です。面倒だからと適当なところで決めてしまってはもったいないですよ!

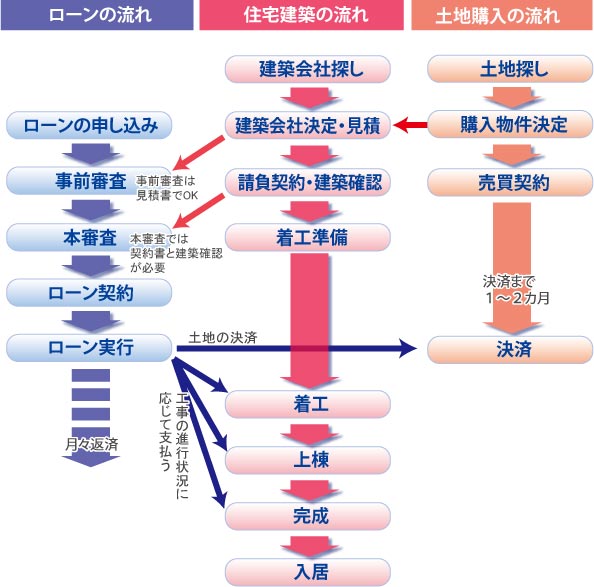

2.事前審査の申し込み

決めた金融機関に住宅ローンの相談をして事前審査を申し込みます。「仮審査」や「予備審査」とも言います。この審査は、申し込みをした方の支払能力や信用度を審査するのですが、大体2~3週間ほどかかります。

この事前審査でOKが出たら住宅会社と契約を結びます。

3.住宅ローン本審査の申し込み

こちらが融資審査の本番です。この審査は大体1週間ほどです。本審査は、ローンの保証会社が審査を行うため、綿密な審査が行われます。

注意しておきたいのは、事前審査でOKが出たのに本審査が通らない可能性もあるということです。

4.融資の審査結果、融資可能額の決定、ローンの契約

本審査に通ると、晴れて住宅ローンも契約となります。正式には「金銭消費貸借契約兼抵当権設定契約」という契約になるのですが・・・

第1条 債権者○○○○(以下「甲」という。)は、平成○○年○月○日、債務者××××(以下「乙」という。)に対し、金△△△万円を次条以下の約定で貸し渡し、乙はこれを受領した。

第2条 乙は、甲に対し、右元金を平成○○年○月○日限り一括して返済することとし、利息は、年5分として元金返済と同時に支払う。

第3条 乙が、前項の返済を遅滞した場合には、返済期日の翌日から支払済みまで年2割の割合による遅延損害金を支払う。

・

・

・

まだまだ続くので引用もやめます。

必要な書類などは金融機関によって異なるので、必ず事前確認を!

契約が済めば、あとは引渡しタイミングを待つだけです。

5.融資実行

いよいよ物件の引き渡しのタイミングになります。

金融機関から契約代金を受け取り、最終的な残りの金額を住宅会社に支払い、取引完了となります。この日から念願のマイホームでの暮らしが始まります!

6.確定申告

支払や決済が終わり、念願のマイホームに入居しても、絶対に忘れてはいけないことがあります。それが"確定申告"です。

この確定申告が、毎年の年末時点での住宅ローン残高に応じて、所得税の控除が受けられる「住宅ローン控除」という制度を受けるための条件になります。会社勤めの人でも、入居の翌年だけは確定申告が必要で、その後は会社の年末調整での対応となります。

◆まとめ

このまとめにふさわしい画像があったので添付しました。

予算の部分はしっかりと計算しておかないと、せっかくの一生に1度の幸せな買い物で痛い目を見てしまうので、ちゃんと押さえておきたいですね。

最後までご覧いただきましてありがとうございました。